Überblick für Investoren

Anlagestrategie

Der neXDos US Buyout Style Fonds investiert in ein breit diversifiziertes Portfolio von ~250 beta-transformierten US-Aktien. Ohne den Einsatz von Renditeprognosen wird ein Gewichtungsschema implementiert, welches die Gleichgewichtung der Faktoren Momentum, Volatilität, Value und Profitabilität sowie der Sektoren herbeiführt.

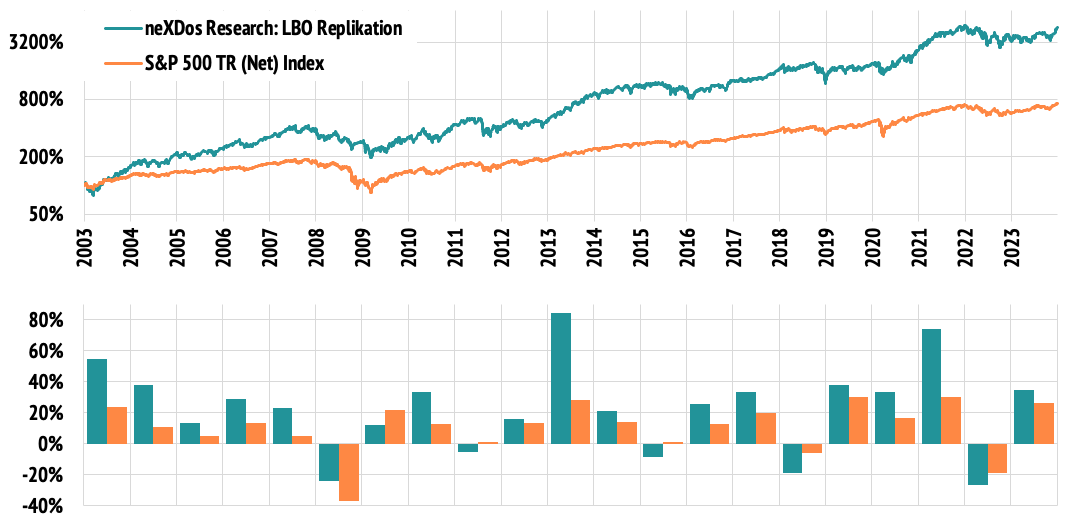

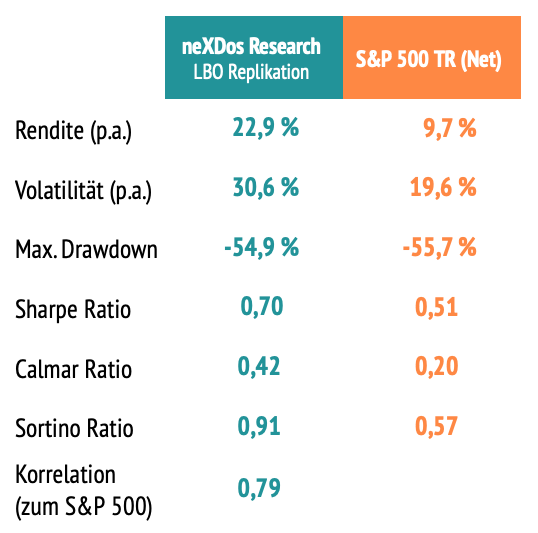

Die erwartete langfristige Rendite entspricht in etwa dem Zweifachen gängiger US-Aktienbenchmarks. Die erwartete Tail-Risiko Entfaltung entspricht etwa den Aktienbenchmarks. Ø Aktienquote: ca. 170 % / Ø Volatilität: 30 % p.a. (ca. 10 %-Punkte höher als die des S&P 500) / Asymmetrische Risikoentfaltung: Beta-Transformation beinhaltet eine große Allokation in Aktien-Put-Optionen.

Beta-Transformation – die Essenz der LBO-Industrie

LBO-Fonds haben in den letzten 40 Jahren gängige US-Aktienbenchmarks um 7 % p.a. vor Kosten outperformt. Dies ist zu wesentlichen Teilen der Umsetzung des Financial Engineering geschuldet – also der Beta-Transformation.

Die regelbasierte Anwendung von Beta-Transformation auf liquide Aktien (siehe Graphik1) verdoppelt den Effekt von Rechtsschiefe auf die langfristige Performance einer gegebenen Aktienallokation und dadurch auch ihre langfristige Rendite, ohne das maximal getragene Tail-Risiko zu erhöhen – Prognosen werden dafür nicht benötigt.

Beta-Transformation ist effizienzsteigernd – Wie und Warum?

Beta-Transformation beinhaltet den systematischen Einsatz von non-recourse Leverage. Jede einzelne Aktienposition (bzw. Unter-nehmenserwerb) wird teilweise mit Fremdkapital erworben und die Kreditvereinbarungen werden einzig durch die mit dem Darlehen erworbenen Aktien besichert. Rückgriffsrechte auf das sonstige Vermögen des Kreditnehmers sind ausgeschlossen (non-recourse).

Kann der Kreditnehmer seinen Zahlungsverpflichtungen nicht nachkommen, führt dies zum Default der Position und die Kreditgeber werden zu den neuen Eigentümern des Unternehmens (bzw. der Aktienposition). Damit kommt der sog. „Default Put“ zur Ausübung, der sicherstellt, dass es für den Kreditnehmer keine Nachschusspflicht gibt, auch wenn die Restschuld den Restwert der gestellten Sicherheiten übersteigt. Der Verlust des Kreditnehmers ist damit auf das von ihm eingesetzte Eigenkapital beschränkt. Die sonstigen Vermögenswerte – und damit auch die realisierten Gewinne – werden nicht für die Tilgung der Restschuld beansprucht.

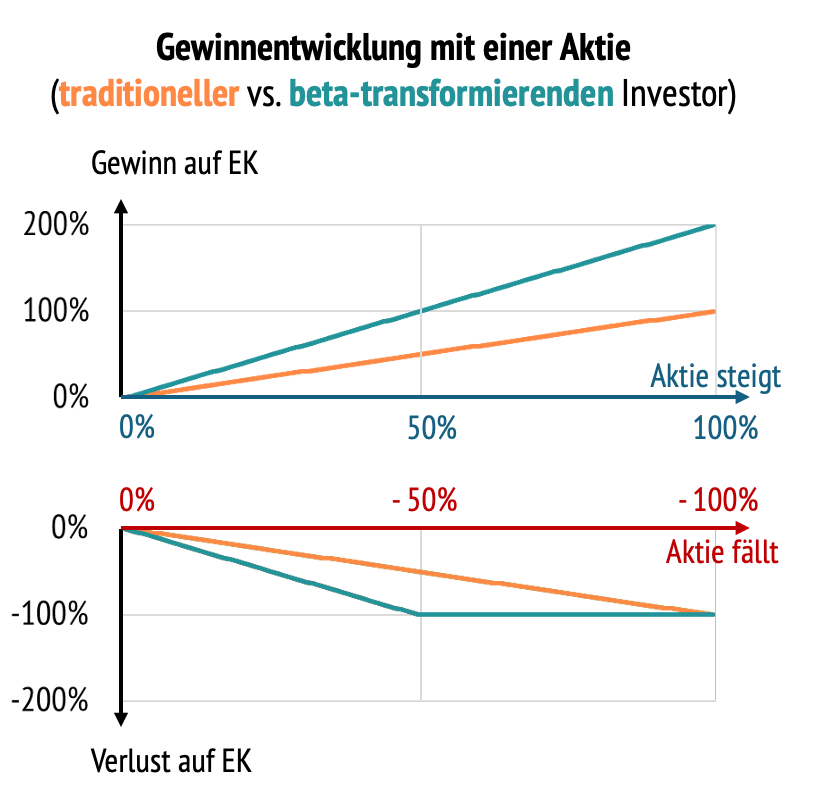

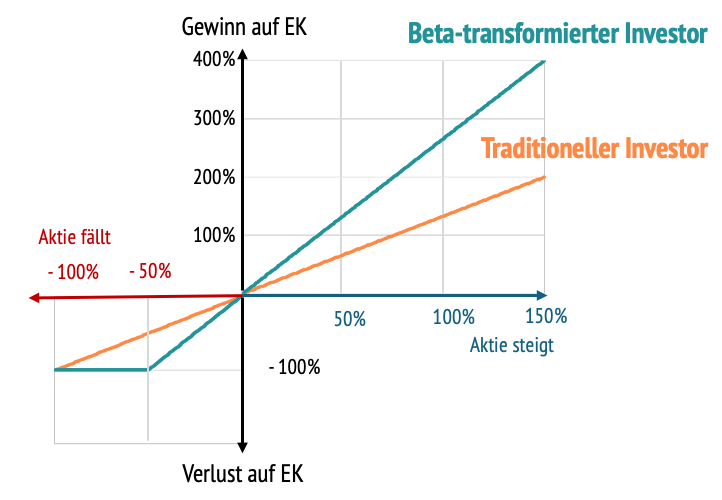

Das Schema rechts zeigt die Performanceentfaltung eines beta-transformierenden Investors, der mit 50 % non-recourse Darlehen und 50 % Eigenkapital eine Aktie erwirbt, im Vergleich zu einem traditionellen Investor, der mit 100 % Eigenkapital die gleiche Aktie erwirbt. Beide können maximal 100 % verlieren – das ist ihr Tail-Risiko. Bei den schlecht laufenden Unternehmen akzeptiert der beta-transformierende Investor eine schnellere Realisierung des maximalen Verlusts. Dafür bekommt er eine doppelte Partizipation an den gut laufenden Unternehmen, jeweils abzüglich der Kosten des Darlehens.

Vor dem Hintergrund der rechtsschiefen Verteilung von Aktienrenditen ist Beta-Transformation effizienzsteigernd. Langfristig sind nur ca. 4 % aller Unternehmen für die gesamte Wertschöpfung des Aktienmarktes verantwortlich. Wer Beta-Transformation langfristig umsetzt, erfährt bei der Mehrheit aller Aktien den Verlust seines Eigenkapitals. Im Gegenzug hätte er bei den entscheidenden 4% Aktien seine Rendite verdoppelt und entsprechend auch die doppelte Marktrendite erwirtschaftet; abzüglich Finanzierungskosten.

Aktienrenditen sind rechtsschief verteilt – Beta-Transformation erhöht diese Rechtsschiefe – und damit die langfristige Renditeerwartung einer Aktienallokation

Rechtsschiefe Verteilungen haben einen Mittelwert, der durch Ausreißer positiv beeinflusst wird. Beispiele für rechtsschiefe Verteilungen finden sich in den Pro-Kopf-Einkommens- oder Vermögensverteilungen einer Bevölkerung. Aktienrenditen sind zwangsläufig rechtsschief, da Aktien maximal 100 % verlieren können, aber deutlich mehr als 100 % gewinnen können.

Bessembinder (2018, 2023)1 betrachtet die Buy-and-Hold-Rendite, also von IPO bis Delisting, aller in den USA über die vergangenen 100 Jahre gelisteten Aktien (ca. 26.000) und vergleicht deren Rendite mit der Rendite einer risikolosen Geldmarktanlage im gleichen Zeitraum (Treasury Bills):

- Mehr als 50 % aller Unternehmen haben eine Buy-and-Hold-Rendite, die unter der des Geldmarktes liegt. Die 96 % schlechtesten Unternehmen zusammen erreichen gerade einmal das Renditeniveau von Treasury Bills.

- Nur 4 % der Unternehmen (ca. 1.100) erklären den Netto-Vermögenszuwachs ($50 Billionen) des gesamten US-Aktienmarktes über den fast 100-jährigen Betrachtungszeitraum.

Die ökonomische Erklärung für diese ausgeprägte Rechtsschiefe – oder vielmehr ihr Katalysator – liegt in der schöpferischen Zerstörung. Unternehmen, die im ständigen Erneuerungsprozess der Marktwirtschaft abgehängt werden, verlieren ihre Konkurrenz-fähigkeit. Die meisten Unternehmen verschwinden wertlos – wenige Unternehmen profitieren überproportional. Rechtsschiefe entfaltet sich bereits kurzfristig und kontinuierlich über die Zeit. Beta-Transformation erhöht die Erfolgspartizipation an den Gewinner-Unternehmen, der Preis dafür ist eine schnellere Realisierung von Verlusten an den Unternehmen, die langfristig keine Relevanz für den Wertschöpfungsprozess einer Volkswirtschaft haben.

Operationalisierung von Beta-Transformation

Das Financial Engineering von LBO-Fonds transformiert jede Unternehmensbeteiligung strukturell in das Äquivalent einer Deep-in-the-Money Call-Option auf den Unternehmenswert. Dies lässt sich analytisch und empirisch belegen und ist intuitiv zu veranschaulichen, wenn das vorherige Schaubild leicht umgestellt wird, um den „Hockey-Stick“ eines Calls beim beta-transformierenden Investor offensichtlich zu machen.

Nur non-recourse Leverage macht den Buyout-Investor den Default-Put „lang“. Darum sind Leveraged Loans immer non-recourse strukturiert. Der höhere Zins von Leveraged Loans ist der Preis, den man für den Default-Put zahlt.

Wir freuen uns über Ihr Feedback!

Haben Sie Anregungen oder möchten Sie mehr erfahren?

Kontaktieren Sie uns gerne:

Matthias van Randenborgh

+49 (89) 541 960 351 / +49 (175) 2906 433

matthias.randenborgh@nexdos-capital.com

Dr. Steffen Möllenhoff

+49 (172) 868 9901

steffen.moellenhoff@nexdos-capital.com