Revolution im Aktienmanagement?

"Der Aktienmanager neXDos ist angetreten, um doppelte Aktienrenditen ohne erhöhtes Risiko zu liefern. Wie das gehen soll? Ein bislang übersehener Werttreiber aus dem Private-Equity-Bereich soll es möglich machen."

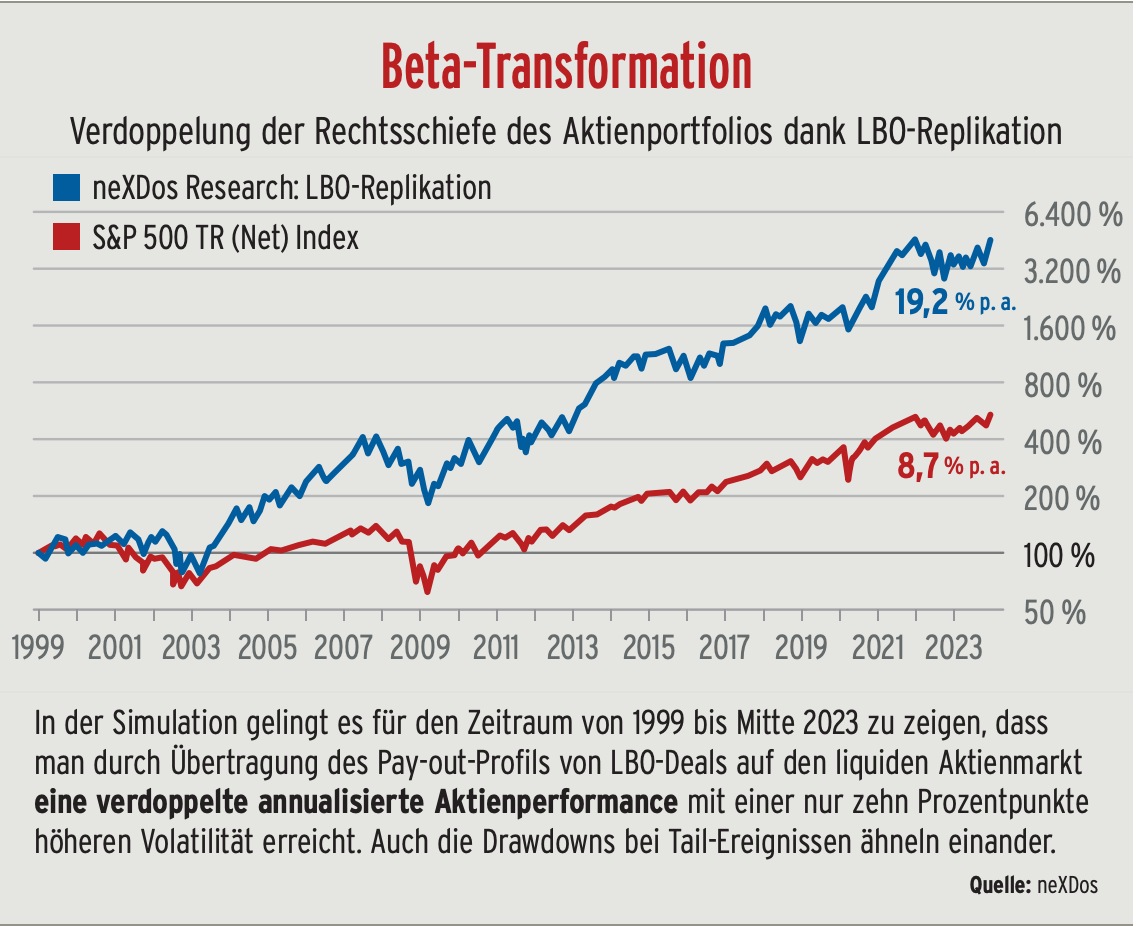

Beta-Transformation

Während bei einem Aktienfonds die Renditen der positiv performenden Aktien mit den negativ performenden in einen Topf geworfen und aufgerechnet werden – eine Form der Quersubventionierung –, verhält sich dies beim LBO-Portfolio völlig anders: Hier wird penibel darauf geachtet, dass jedes Investment ein eigenständiges Ertragssilo ist und damit vollkommen vom Erfolg oder Misserfolg der anderen isoliert. Die guten Investments, die im Extremfall eine Verzehn- und Verzwanzigfachung der Investition bedeuten, werden keinesfalls mit den Nieten saldiert: Die nicht aufgegangenen Deals gehen entweder pleite oder werden kurz davor für einen Bruchteil der Investition an einen Distressed Manager verkauft. Somit kann die Rechtsschiefe der Renditeverteilung bei LBOs performancemäßig voll wirken. Der Wegfall der Quersubventionierung der Verluste erhöht die Rechtsschiefe gegenüber klassischen nicht gehebelten oder mit gewöhnlichen Krediten gehebelten Aktienallokationen deutlich.Das Financial Engineering der PE Industrie (neXDos nennt es Beta-Transformation) wirkt sich langfristig im Vergleich zu konventionellen liquiden Aktienengagements wie folgt aus: Der Beta-transformierende Investor erwirbt mit 50 Prozent Non-Recourse Darlehen 100 Prozent eines Unternehmens. Wie der gewöhnliche Aktionär ist sein maximaler Verlust beschränkt auf den Verlust des Eigenkapitals. Bei den schlecht laufenden Unternehmen akzeptiert der Beta-transformierende Investor eine schnellere Realisierung des maximalen Verlustes. Dafür bekommt er eine doppelte Partizipation an den gut laufenden Unternehmen, jeweils abzüglich der Kosten des Darlehens. Vor dem Hintergrund der rechtsschiefen Verteilung von Aktienrenditen ist Beta-Transformation im Portfoliokontext effzienzsteigernd.

Der vollständige Artikel kann nachstehend heruntergelanden werden.