Private-Markets-Renditen: Warum der IRR in die Irre führt

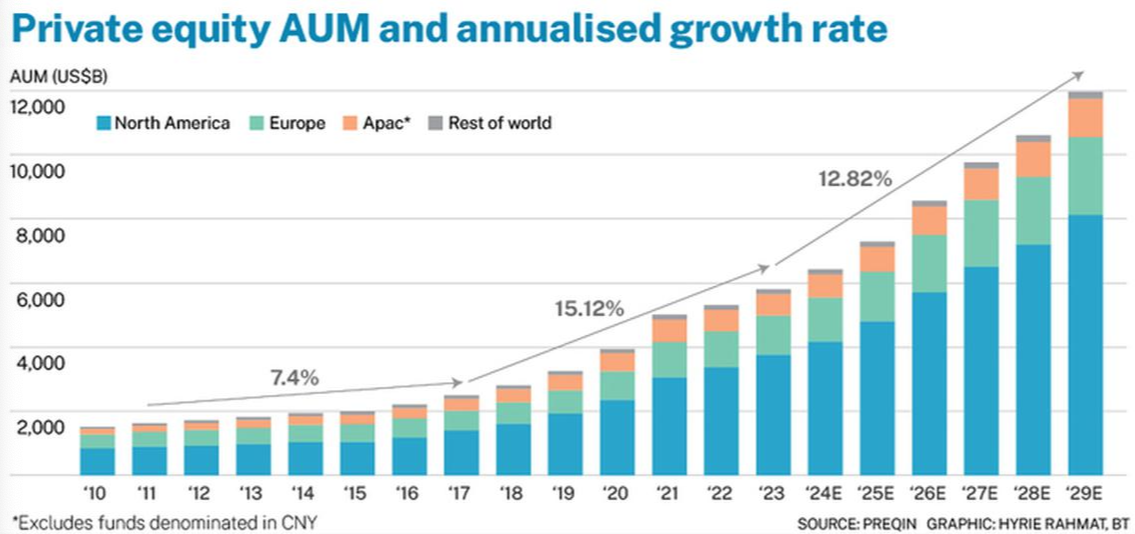

Die privaten Kapitalmärkte, also Investments in Private-Equity- oder Private-Debt-Fonds, haben in den vergangenen zwei Jahrzehnten einen enormen Anstieg des verwalteten Vermögens (AUM) erlebt. Viele Anleger – institutionell wie privat – sind in der Annahme eingestiegen, dass diese Anlageklasse überragende Renditen liefert, weitaus höher als die von öffentlichen Märkten. Doch wie kam es zu dieser weitverbreiteten Überzeugung?

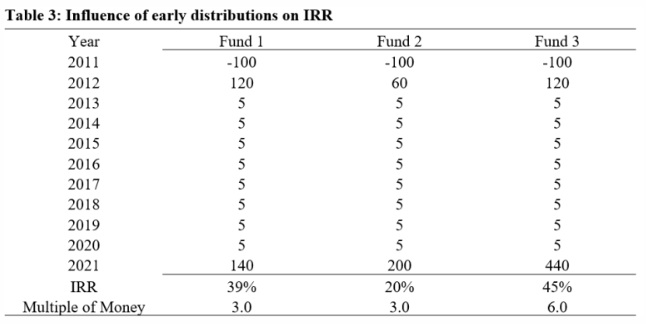

Ein Hauptgrund dafür ist wohl der weitverbreitete Gebrauch des Internal Rate of Return (IRR) als zentrale Kennzahl für die Performance von Private-Markets-Fonds. Auf den ersten Blick scheint der IRR eine „Rendite“ zu sein, doch tatsächlich ist er vor allem ein Diskontierungsfaktor, der den Nettobarwert (NPV) einer Reihe von Cashflows auf Null setzt. Er vermittelt nicht notwendigerweise den effektiven Anlageerfolg, da der IRR implizit annimmt, dass sämtliche (zwischenzeitlichen) Aussschüttungen zu eben diesem IRR-Satz reinvestiert werden können. Dies ist in der Praxis jedoch meist unrealistisch. Besonders hoch erscheinende IRRs – oft über 15 % – sind daher mit Skepsis zu betrachten. Während negative IRRs sofort als „nicht aussagekräftig“ eingestuft werden, halten viele Marktteilnehmer außergewöhnlich hohe IRRs fälschlicherweise für echte Renditen.

Nachfolgend ein Beispiel für Performancekennzahlen, die auf einer der größten verfügbaren Datenbanken - dem MSCI (private-i) - beruhen und alle 12.306 privaten Kapitalfonds mit einem Gesamtvermögen von 10,5 Billionen US-Dollar über die gesamte Geschichte der Datenbank umfassen.

- Median IRR von 9,1%

- Gepoolte IRR von 12,4%

- 1,52 Gesamtwert zum eingezahlten Kapital (TVPI): TPVI ist die Summe der ausgeschütteten und aktuellen Bewertung, geteilt durch die investierte Summe.

- 1,05 Kaplan-Schoar Public Market Equivalent (KS-PME): KS-PME ist das Verhältnis zwischen dem Gegenwartswert des ausgeschütteten Kapitals und der aktuellen Bewertung, geteilt durch den Gegenwartswert des investierten Kapitals. Ein Wert von 1,05 bedeutet eine leichte Outperformance gegenüber dem S&P 500 Index und 1,4 % pro Jahr an direktem Alpha (annualisierte Outperformance gegenüber der Benchmark).

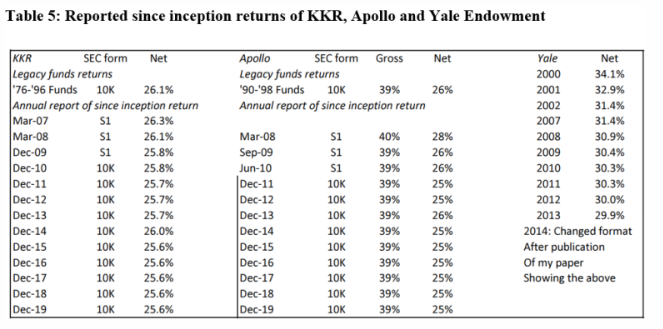

Ein weiterer Trugschluss entsteht, wenn „Seit-Auflegung-IRRs“ (Since-Inception IRRs) herangezogen werden. Diese können durch frühe erfolgreiche Exits stark verzerrt sein, was vor allem bei etablierten Fonds erhebliche Survivorship-Bias-Effekte nach sich zieht. Erfolgreiche anfängliche Deals steigern die IRR, selbst wenn spätere Investments weniger rentabel sind. Das Ergebnis: Ein scheinbar konstant hoher IRR, der aber die wahre, langfristig erreichte Performance nicht realistisch widerspiegelt.

Viele renommierte Institutionen, darunter bekannte Universitätsstiftungen, wurden so jahrelang als Vorbilder für außergewöhnliche Private-Equity-Erfolge zitiert, obwohl ihre realen annualisierten Renditen – betrachtet über längere Zeithorizonte – deutlich moderater ausfallen.

Alternativen zur IRR-Betrachtung sind unter anderem der Einsatz von Modified IRRs, Public Market Equivalents (PMEs) oder sogenannten Horizon-IRRs, bei denen nicht seit Fondsstart, sondern über bestimmte Zeitfenster gerechnet wird. Ein Ansatz ist auch die sogenannte NAV-to-NAV-IRR: Hierbei wird der Nettoinventarwert (Net Asset Value, NAV) des Fonds am Anfang und Ende einer fest definierten Periode als Anker genommen. Diese Methode reduziert den Einfluss einmaliger früher Erfolgscases und schafft so ein realistischeres Bild der langfristigen Wertentwicklung. Allerdings hängt auch diese Methodik von der Qualität der NAV-Bewertungen ab.

Letztendlich ist der IRR nicht per se wertlos, doch er sollte stets kritisch hinterfragt werden. Für Anleger ist es wichtig zu verstehen, dass IRRs nicht einfach mit einer tatsächlichen jährlichen Rendite gleichzusetzen sind. Verlässliche Performance-Benchmarks sollten stattdessen auf konsistenten, transparenten und vergleichbaren Kennzahlen beruhen – etwa auf mehrjährigen, rollierenden Zeiträumen, in denen NAV-basierte IRRs oder PMEs verwendet werden. Nur so lassen sich irrige Annahmen über angeblich „sensationelle“ Renditen vermeiden und realistischere Anlageentscheidungen treffen.

Quellen

- https://blogs.cfainstitute.org/investor/2024/11/08/the-tyranny-of-irr-a-reality-check-on-private-market-returns/

- https://blogs.cfainstitute.org/investor/2024/11/15/a-reality-check-on-private-markets-part-ii/

- https://blogs.cfainstitute.org/investor/2024/11/22/a-reality-check-on-private-markets-part-iii/

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1111796

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1517044

Wir freuen uns über Ihr Feedback!

Haben Sie Anregungen oder möchten Sie mehr erfahren?

Kontaktieren Sie uns gerne:

Dr. Steffen Möllenhoff

+49 (172) 868 9901

steffen.moellenhoff@nexdos-capital.com