neXDos FactCheck

Die absolute „Operational Value Creation“ der PE-Industry ist befriedigend

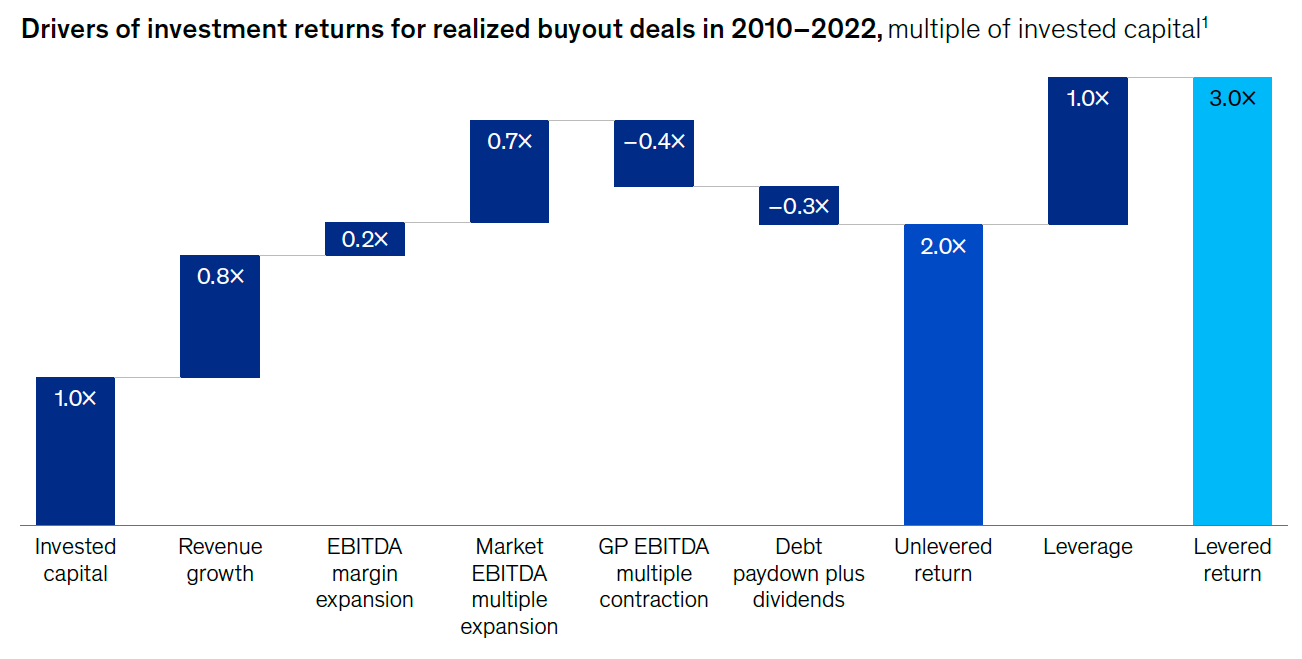

Die gute Performance der Private Equity (PE) Industrie wird häufig über „Operational Value Creation“ erklärt. Demnach überführen PE-Manager ihre Portfoliogesellschaften zu einer höheren operativen Effizienz, dank ihrer beherrschenden und aktivistischen Gesellschafterrolle. Tatsächlich sind ca. 50% der durch PE-Fonds erzielten Wertschöpfung auf Umsatzwachstum und Margin-Verbesserung der übernommenen Firmen zurückzuführen, wie der viel beachtete Global Private Markets Report 2025 von McKinsey & Company belegt.

Abbildung 1: Quelle: Global Private Markets Report 2025: Private equity emerging from the fog, S. 25. Daten umfassen 3056 Buyout Transaktionen, die nach dem 1. Januar 2010 eingegangen wurden und vor dem 31. Dezember 2022 ihren Exit hatten (Daten stammen von SPI by StepStone).

Die relative „Operational Value Creation“ der PE-Industrie ist enttäuschend

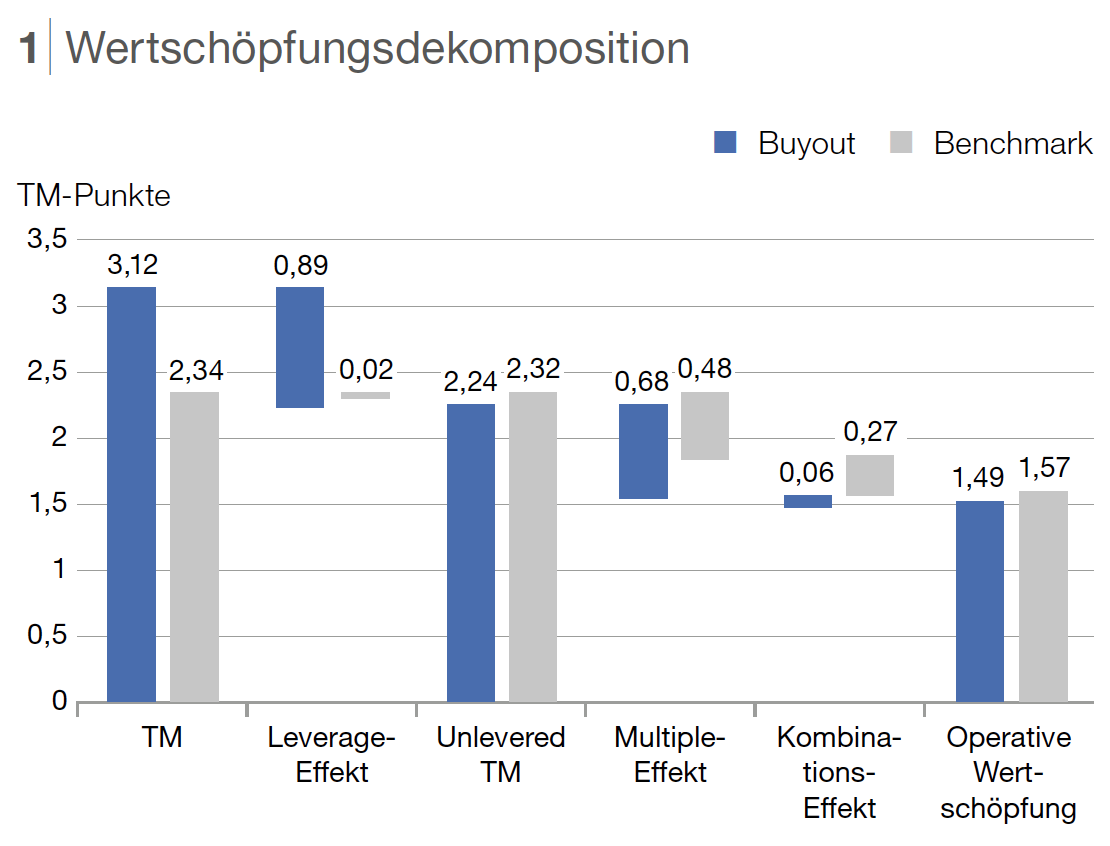

Studien des Center for Enterpreneurial Finance der Technischen Universität München relativieren die Management-Leistung von PE-Managern. Absolut betrachtet bestätigen sie die Analysen von McKinsey. Sie zeigen jedoch auch, dass vergleichbare börsengelistete Unternehmen zeitgleich und im Durchschnitt eine sogar höhere Operative Value Creation hatten als die der PE-geführten Unternehmen.

Abbildung 2 zeigt die Zerlegung der Wertsteigerung einer Stichprobe von ca. 2200 Buyouts und der Benchmark-Portfolios auf die einzelnen Wertreiber (finanzielle, bewertungsspezifische und operative Komponenten) und skaliert auf den sogennanten Times Money (TM) des eingesetzten Eigenkapitals. Operativ underperformen PE-geführte Unternehmen börsengelistete Unternehmen, wie aus dem unlevered TM zu erkennen. Um die hohe Schuldenlast zu tragen, erhöhen PE-geführte Unternehmen ihre Umsatzmarge, wodurch sie den Cash-Flow verbessern aber an Wettbewerbsfähigkeit einbüßen und folglich ein unterdurchschnittliches Umsatzwachstum erfahren.

Der Mehrwert des Financial Engineerings der Private Equity Industrie: die „Beta-Transformation“

Wissenschaftlich lässt sich zeigen, sowohl empirisch als auch analytisch, dass die gesamte Outperformance der Private Equity Industrie, insbesondere von Leveraged Buyouts, auf deren Financial Engineering zurückzuführen ist.

Dabei ist der entscheidende Faktor nicht der Leverage per se, sondern die Art und Weise wie gelevered wird. Wir nennen dieses Financial Engineering Beta-Transformation. Es ermöglicht die Überführung breit diversifizierter Aktienportfolios zu einer höheren Rendite/Risiko-Effizienz und kann auch auf das Management liquider Aktien übertragen werden.

Genau dies macht der neXDos US Buyout Style (Publikums-)Fonds, wodurch er die wahren Werttreiber von Private Equity demokratisiert und in höherer Effizienz zugänglich macht. Wie und warum Beta-Transformation funktioniert, wie es auf das Management liquider Aktien übertragen wird und für wem es geeignet ist, erläutert Matthias van Randenborgh, Gründungsinitiator von neXDos:

(1) Zum Sehen: Interview mit Patrick Daum von dpn-TV (30 Minuten)

(2) Zum Lesen: Interview mit Torben Lippert von Das Investment (7 Minuten)

(3) Zum Hören: Interview mit Peter Heinrich von Börsenradio (30 Minuten)

Haben Sie Anregungen oder möchten Sie mehr erfahren?

Kontaktieren Sie uns gerne:

Matthias van Randenborgh

+49 (89) 541 960 351 / +49 (175) 2906 433

matthias.randenborgh@nexdos-capital.com

Dr. Steffen Möllenhoff

+49 (172) 868 9901

steffen.moellenhoff@nexdos-capital.com

Quellen: