Erschließung von Rechtsschiefe als Ertragsquelle in liquiden Aktien

Das Financial Engineering von Buyouts transformiert ihre Unternehmensbeteiligungen zu tief im Geld liegenden Calls

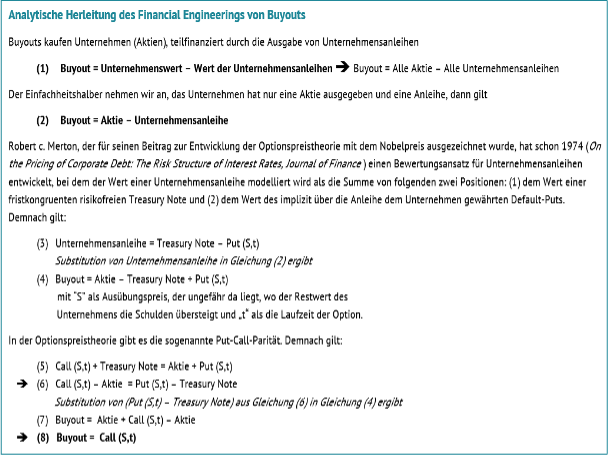

Wir konnten zeigen, dass die herausragende Performance von LBOs in erster Linie auf die Beta-Transformation zurückzuführen ist. Um dies zu erreichen, erhöhen sie den Verschuldungsgrad ihrer Zielunternehmen durch Darlehen ohne Rückgriffsrechte, was ihnen effektiv eine Long-Position auf den so genannten "Default Put" einräumt: das Recht, das Darlehen durch Andienung des Restwerts des übernommenen Unternehmens zu tilgen. LBOs sind bereit, für diesen Ausschluss von Querhaftung hohe Zinssätze zu zahlen.

Im Ergebnis verwandeln LBOs ihre Unternehmensbeteiligungen systematisch und strukturell in das Äquivalent einer deep in-the-money Call-Option auf den Unternehmenswert. Dies lässt sich auch analytisch herleiten, wie der folgende Exkurs verdeutlicht.

Der LBO investiert das gesamte Vermögen seiner Fonds in synthetisch erschlossene, tief im Geld liegende Kaufoptionen. Das ist die Quintessenz seines Financial Engineering!

Nehmen wir an, ein schuldenfreies Unternehmen wird von einem LBO mit 50% Fremdkapital übernommen:

- Die Call-Option ist dann in etwa 50 % im Geld und ihr Wert ergibt sich vor allem aus ihrem inneren Wert

- (Innerer Wert = Kassakurs – Ausübungspreis = Unternehmenswert – Schulden = 100% – 50% = 50% des Unternehmenswerts).

- Wenn der Unternehmenswert unter den Wert der ausstehenden Schulden fällt, kann der LBO auf die Ausübung der Kaufoption verzichten und den Restwert des Unternehmens den Optionsschreibern überlassen (d. h. den Kreditgebern andienen, die den impliziten Default-Put geschrieben haben).

- Der LBO investiert den Übernahmepreis des Zielunternehmens in die Optionsprämie. Da die Optionen in etwa

- 50 % des Unternehmenswerts wert sind, erwirbt er für den Unternehmenswert 2 Optionen und 50 % der Optionsprämie erwirbt er fremdfinanziert. Er ist folglich zwei tief-im-Geld liegende Calls lang (Hebelwirkung).

- Da die Call-Optionen zu Beginn tief im Geld sind, haben sie ein Delta von 1., d.h. ihre Preissensitivität gegenüber dem Basiswert bzw. Unternehmenswert ist 1. Somit partizipiert der LBO im Erfolgsfall mit zwei Optionen einfach gehebelt am Unternehmenserfolg. Ist das Unternehmen hingegen nicht erfolgreich, verfällt die Call-Option wertlos und der PE-Manager verliert die gesamte investierte Optionsprämie, aber niemals mehr.

Damit ist auch erklärt, warum LBOs in Krisenzeiten wie 2003 und 2008 keine größeren Verluste produziert haben als gängige Aktienbenchmarks, selbst unter Berücksichtigung ihrer Fondspreise im Secondaries-Markt. LBOs sind zwar offensiv Aktien lang, sind aber auch gleichzeitig viel implizite Downside-Volatilität lang. Der Wert des Default-Puts steigt in Krisenzeiten und wirkt als Tail-Hedge.

neXDos transformiert liquide Aktienpositionen zu tief im Geld liegenden Call-Optionen

Wir wandeln alle unsere Aktienpositionen synthetisch in tief im Geld liegende Call-Optionen um. Unser Portfolio besteht aus rund 250 Aktienpositionen. Wir halten gerade so viele Aktien jedes Unternehmens (plus Put-Optionen auf den S&P 500 Index), dass wir das gleiche Risikoprofil (Delta, Gamma, Vega usw.) haben, wie ein direkter, expliziter Kauf der tief im Geld liegenden Call-Optionen ergeben würde. Täglich passen wir die Deltas an, so dass sie kontinuierlich mit dem Delta der replizierten Call-Optionen übereinstimmen. Wir tragen also das gleiche Risiko wie bei einem expliziten Kauf von Deep-in-the-money-Calls, weshalb wir auch die gleiche Performance wie ein Portfolio aus 250 Deep-in-the-money-Call-Optionen erzielen.

Für jede dieser 250 Aktien modellieren wir die Call-Option, welche der Buyout Manager über seine Kreditfinanzierung implizit erwirbt. In der Folge bauen wir im Fonds das ökonomische Risikoprofil dieser Call-Option nach. Das Delta wird über den Kauf der Aktien eingestellt. Die sonstigen, eher optionsspezifischen Risiken, wie Vega & Gamma, bilden wir über den Kauf von S&P 500 Index-Put-Optionen nach. Täglich justieren wir das Delta der Aktien nach, damit es gerade dem der replizierten Optionen entspricht. Damit replizieren wir den Ertragsverlauf der tief im Geld liegenden Call Optionen, die wir gerne gekauft hätten, auf Basis der realisierten Volatilität. Dieser Prozess ist alternativlos, da die gewünschten Optionen nicht direkt erwerbar sind.

Ohne Kreditaufnahme könnte die erforderliche Anzahl von Aktien nicht gehalten werden. Wir halten die Aktien darum über einen selbstgesteuerten Equity-Basket-Swap, der zu Fed-Fund-Rates + 0,3 % Leverage aufnehmen kann. Die Höhe unseres gesamten Aktienengagements hängt folglich davon ab, wie tief die Optionen im Geld sind. Wenn Aktien fallen, baut sich das Delta automatisch und kontinuierlich ab. So hätten wir über die letzten 20 Jahre Investitionsquoten zwischen 60 % und 185 % des Vermögens gefahren. Im Mittel waren wir ca. mit 170 % des Anlagevermögens in Aktien investiert.

Zusammengefasst besteht unsere Strategie damit aus nur zwei Positionen:

- Wir halten einen Equity Basket Swap, dieser ist im Mittel 170 % US-Aktien lang. Jede Aktienposition – und damit das Delta der Optionen – wird einzeln gemanagt.

- Wir halten eine Long-Position auf S&P 500 Index-Puts im Umfang von mindestens 220 % des Vermögens (Vega + Gamma). Diese Puts haben im Mittel eine Laufzeit von 1,75 Jahren und liegen ca. 20 % aus dem Geld. Sie werden perfekt verstetigt gehalten und kontinuierlich gerollt.

Wir passen beide Positionen täglich an, um das Risikoprofil eines Buyout-Fonds kontinuierlich zu replizieren und so ungefähr die gleiche Performance vor Kosten zu erzielen. Dieser Prozess erhöht die Rechtsschiefe unserer Allokation und damit auch die Qualität der erzielten Rendite: mehr Rendite bei gleichem Ausfallrisiko. Die Beta-Transformation über liquide Aktien hat jedoch mehr Freiheitsgrade und ermöglicht eine dynamischere Anpassung des Portfolios. Unser Prozess ist darum effizienter und kostengünstiger als bei geschlossenen PE-Fonds.

Wir freuen uns über Ihr Feedback!

Haben Sie Anregungen oder möchten Sie mehr erfahren?

Kontaktieren Sie uns gerne:

Matthias van Randenborgh

+49 (89) 541 960 351 / +49 (175) 2906 433

matthias.randenborgh@nexdos-capital.com

Dr. Steffen Möllenhoff

+49 (172) 868 9901

steffen.moellenhoff@nexdos-capital.com