Erklärung der Beta-Transformation

Aktienrenditen sind im Querschnitt rechtschief verteilt

Die "Rechtsschiefe" beschreibt eine Eigenschaft einer Verteilung, bei der der Mittelwert durch eine kleine Anzahl von positiven "Ausreißern" positiv beeinflusst wird. Bekannte Beispiele für rechtsschiefe Verteilungen finden sich in den Pro-Kopf-Einkommens- oder Vermögensverteilungen einer Bevölkerung, wo wenige Personen mit hohem Einkommen und/oder Vermögen den Mittelwert nach oben ziehen, ohne den Median zu verändern, der deutlich niedriger bleibt. Aktienrenditen sind zwangsläufig rechtsschief, da Aktien maximal 100 % verlieren können, aber deutlich mehr als

100 % gewinnen können.

Eine eindrucksvolle Studie zur Ausprägung der Rechtsschiefe von Aktienrenditen liefert Bessembinder (2018). Für die Periode von 1926 bis 2016 untersucht er für alle in diesem Zeitraum in den USA börsennotierten Unternehmen (N = 25.967) deren totale Renditen (Kursgewinne + Dividenden) von IPO bis Delisting (Buy-and-Hold) und vergleicht diese mit der Rendite einer risikolosen Geldmarktanlage im gleichen Zeitraum (Treasury Bills):

- Mehr als 50 % der Unternehmen haben eine Buy-and-Hold-Rendite, die unter der des Geldmarktes liegt.

- Die 96 % schlechtesten Unternehmen zusammen erreichen gerade einmal das Niveau von Treasury Bills.

- Nur 4 % der Unternehmen (N = 1.092) erklären den Netto-Vermögenszuwachs ($35 Billionen) des gesamten US-Aktienmarktes über den 90-jährigen Betrachtungszeitraum.

Die ökonomische Erklärung für dieses Phänomen – oder vielmehr ihr Katalysator – liegt in der schöpferischen Zerstörung der Marktwirtschaft. Diesen Begriff prägte der österreichische Ökonom Joseph Schumpeter (Joseph Schumpeter (1911), Theorie der wirtschaftlichen Entwicklung) bereits zu Beginn des letzten Jahrhunderts, um den durch den Wettbewerb ausgelösten Prozess der ständigen Erneuerung und Verbesserung von Produktionsverfahren und Produkten zu erklären. Unternehmen, die in diesem Erneuerungsprozess abgehängt werden, verlieren ihre Konkurrenzfähigkeit und die meisten Unternehmen verschwinden wertlos in der Bedeutungslosigkeit – „winner take all“ (Noe, T., & Parker, G. (2005). Winner take all: Competition, strategy, and the structure of returns in the internet economy. Journal of Economics & Management Strategy). Zur Einordnung der Anzahl der von Bessembinder untersuchten Unternehmen (N = 25.967): heute sind an NYSE und Nasdaq ca. 4.000 US-amerikanische Unternehmen gelistet.

Rechtsschiefe entfaltet sich bereits kurzfristig

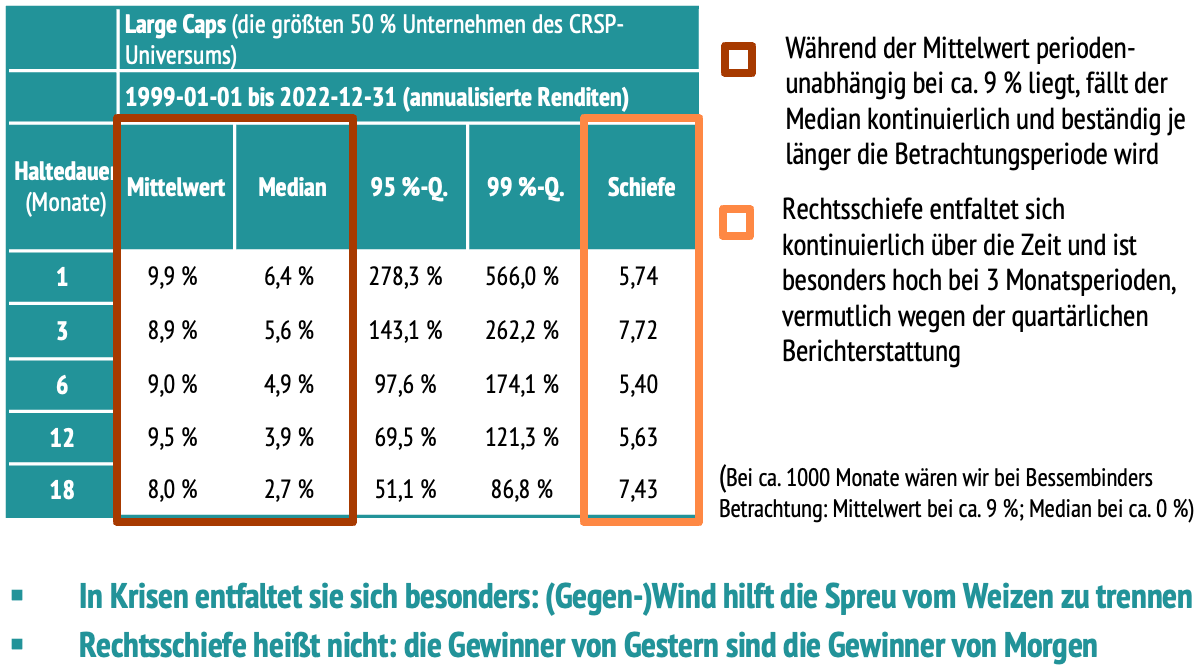

Rechtsschiefe ist eine Eigenschaft, die bereits für kurze Haltedauern bei Aktienrenditen zu beobachten ist. Die nachstehende Tabelle zeigt die Verteilung der Aktienrenditen für die größten 50 % US-Aktien für Haltedauern von 1, 3, 6, 12 und 18 Monaten im Zeitraum von 1999 bis 2022. (Quelle: eigene Berechnungen der Nexdos GmbH)

Bereits für eine einmonatige Haltedauer liegt der Mittelwert um 3,5 % über dem Median – und diese Differenz wächst kontinuierlich, je länger die Haltedauer gewählt wird. Bei 18 Monaten beträgt die Differenz bereits 5,3 % und bei fast 1000 Monaten (wie in der Studie von Bessembinder (2018)) liegt sie bei 9 % (Mittelwert 9 %, Median 0 %).

Rechtschiefe entfaltet sich kontinuierlich über die Zeit. Für uns noch wichtiger, die Rechtsschiefe entfaltet sich in nahezu allen Marktphasen, Branchen und Ländern.

Die meisten Anleger sind es gewohnt, Aktienmarktrenditen über Indizes zu betrachten, die den Durchschnitt eines Aktien-portfolios darstellen. Dabei wird die Streuung, mit der sich der gesamte Aktienkorb entwickelt, oft übersehen. Selten findet man Jahresbetrachtungen, bei denen die Differenz der Renditen der besten 5 % Aktien zu den schlechtesten 5 % Aktien nicht mehr als 100 % beträgt, wie die nebenstehende Darstellung der 5 %-Quantile der US-Aktienrenditen für ausgewählte Jahre verdeutlicht.

Aktive Aktienmanager versuchen, die Gewinner zu identifizieren und überzugewichten und die Verlierer entsprechend unterzugewichten. Dies erfordert Prognosen, was diesen Prozess schwierig macht. Die Prognosegüte ist in der Regel nicht gut genug, was die Unzufriedenheit der Anleger mit aktiven Aktienfonds und ihre zunehmende Präferenz für eine passive und kostengünstige Aktienallokation, wie sie ETFs bieten, erklärt.

„Prognosen sind schwierig, insbesondere wenn sie die Zukunft betreffen.“

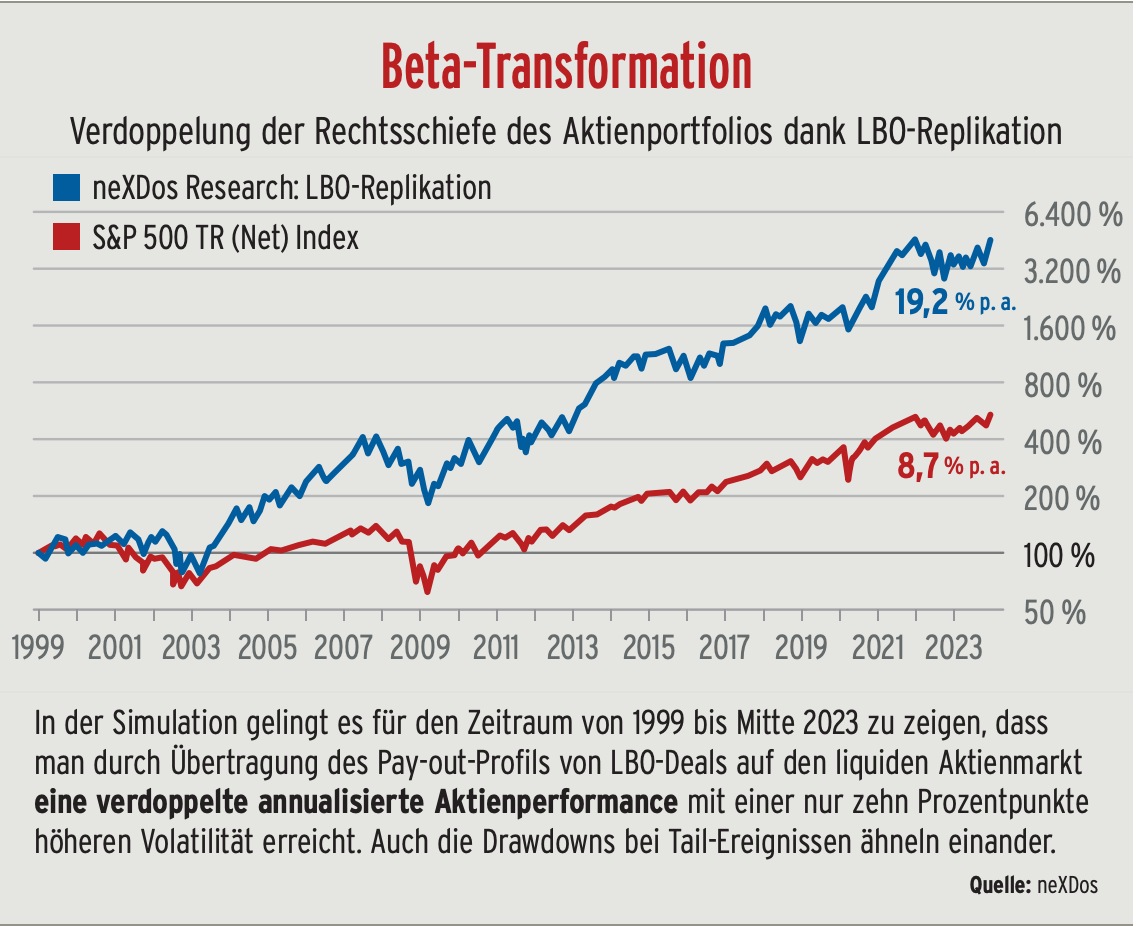

Die Private-Equity-Branche bietet eine Lösung für diese mangelnde Prognosefähigkeit an, und diese Lösung, die wir "Beta-Transformation" nennen, setzt vor allem auf die Wirkung von Leverage ohne Querhaftung (non-recourse) auf rechtsschief verteilte Eigenkapitalrenditen.

Was ist Leverage ohne Querhaftung (Non-Recourse Financing)?

Bei non-recourse Finanzierungen handelt es sich um Kreditverträge, bei denen die Kreditgeber keinen Rückgriff auf das gesamte Vermögen des Kreditnehmers haben. Die Kreditgeber können nicht auf weitere Vermögenswerte des Kreditnehmers zurückgreifen, wenn der Kreditnehmer seinen Zahlungsverpflichtungen nicht nachkommen kann und die Restschuld den Wert der gestellten Sicherheiten übersteigt.

Leveraged Loans für Buyout-Transaktionen sind fast immer Non-Recourse Finanzierungen. Bevor der PE-Fonds ein Unternehmen erwirbt, gründet er in der Regel eine Holdinggesellschaft. Der PE-Fonds stellt der Holdinggesellschaft das Eigenkapital und die Kreditgeber das Fremdkapital, mit dem die Holding das Zielunternehmen erwirbt. Das Darlehen muss nun aus den Erträgen und Vermögenswerten des erworbenen Unternehmens bedient werden. Ist das erworbene Unternehmen nicht in der Lage genügend Cash-Flow für die Bedienung der Schulden zu produzieren, führt dies zur Insolvenz der Holdinggesellschaft, wodurch die Kreditgeber faktisch zu den neuen Eigentümern des Unternehmens werden. In der Fachsprache wird dies als Ausübung des so genannten "Default Put" bezeichnet, der es der Holdinggesellschaft ermöglicht, ihre Schulden durch Andienung des Restwerts des erworbenen Unternehmens zu begleichen. Ist das Portfoliounternehmen nicht mehr in der Lage, den Kredit zu bedienen, werden die sonstigen Beteiligungen und Vermögenswerte des PE-Fonds nicht als Haftungsmasse herangezogen. Die Kreditgeber erleiden einen Verlust, wenn der Restwert des als Sicherheit dienenden Unternehmens geringer ist als der Wert des Kredits.

Non-Recourse Finanzierungen erhöhen das Risiko für die Kreditgeber und sind daher höher verzinst als herkömmliche Kredite mit Rückgriffsrecht. Dieser höhere Zinssatz reicht jedoch bei weitem nicht aus, um die Vorteile aufzuwiegen: Einerseits verschafft das Non-Recourse-Darlehen dem Buyout-Manager eine offensivere Eigenkapitalbeteiligung. Zum anderen erschließt es eine zusätzliche, den meisten Investoren unbekannte, Ertragsquelle, die sich aus der Tatsache ergibt, dass die Finanzierung die Rechtsschiefe eines Aktienportfolios deutlich erhöht, und diese Rechtschiefe ist, wie in den beiden vorangegangenen Kapiteln erörtert, der Haupttreiber der durchschnittlichen Rendite von Aktienportfolios auf lange Sicht.

Wie wirkt sich Leverage ohne Querhaftung auf ein rechtsschiefes Aktienuniversum aus?

Die Wirkung von Leverage ohne Querhaftung auf ein rechtsschiefes Aktienuniversum veranschaulichen wir anhand eines einfachen Gedankenspiels. Dazu nehmen wir an, dass wir wie ein PE-Fonds unter den folgenden Annahmen investieren können. Diese Annahmen zusammen beschreiben die "Beta-Transformation":

- Der Einfachheit halber werden alle Aktienpositionen initial gleichgewichtet.

- Pro Aktie werden 2 € investiert: 1 € Eigenkapital und 1 € Fremdkapital.

- Das Fremdkapital wird ohne Querhaftung aufgenommen: Verliert eine Aktie 50 % oder mehr, hat der Investor sein Eigenkapital verloren. Statt zu tilgen, dient er den Restwert der Aktie dem Kreditgeber an (der „Default Put“ wird ausgeübt).

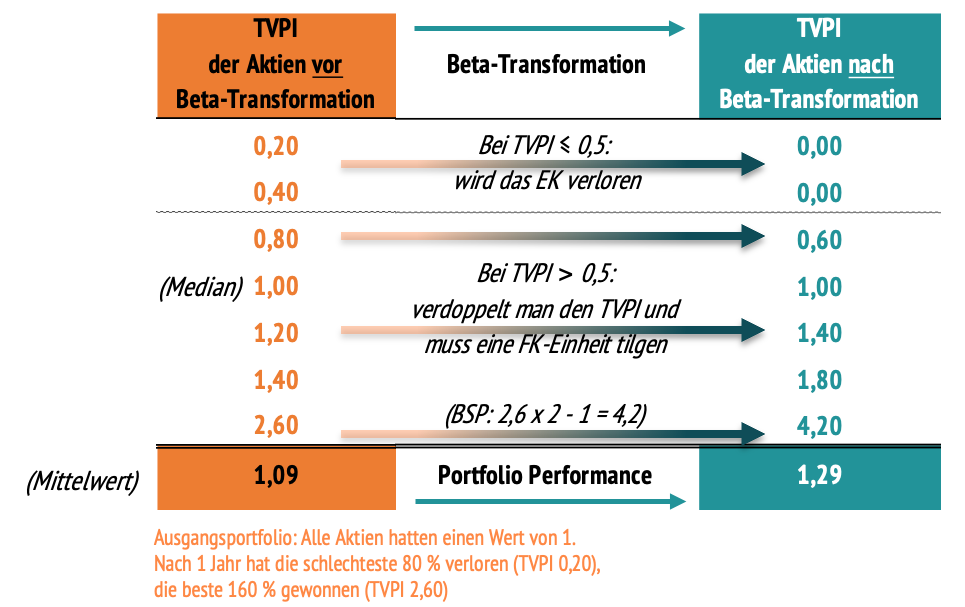

Das Ergebnis dieser Anlagepolitik im Vergleich zu einem traditionellen Anleger der ebenfalls 1 € in jede Aktie investiert betrachten wir in der nachstehenden Grafik. Dabei lassen wir Zinszahlungen vorerst außer Betracht.

In Orange sehen wir den TVPI (Total Value to Paid-in Capital, also das Vielfache vom eingesetzten Kapital) von sieben Aktien nach einer hypothetischen Haltedauer von einem Jahr. In jede der sieben Aktien in Orange wurde 1 € investiert. Der TVPI zeigt den Wert der sieben Aktien nach einem Jahr. Die schlechteste Aktie verlor 80 % (TVPI = 0,2), die beste gewann 160 % (TVPI = 2,6). Dieses Aktienportfolio hatte eine Rendite von 9 %, wie der durchschnittliche TVPI von 1,09 zeigt.

Die sieben Aktien sind rechtsschief verteilt, die Medianrendite beträgt 0 % (TVPI von 1,00) und ist damit kleiner als die Mittelwertrendite von 9 % (TVPI von 1,09).

In Türkis zeigen wir den TVPI der gleichen sieben Aktien mit Beta-Transformation. In jede Aktie wurden 2 € investiert, 1 € Eigenkapital und 1 € Fremdkapital. In den ersten beiden Aktien führt die Beta-Transformation zu einer Vollabschreibung – diese Aktien haben mehr als 50 % verloren. Das Eigenkapital ist damit komplett verloren und die zwei Aktien wurden von den Kreditnehmern an die Kreditgeber zum Restwert angedient. Damit ist der Kredit getilgt, eine Nachschusspflicht existiert nicht (keine Querhaftung).

Bei den fünf sonstigen Aktien erfährt der beta-transformierte Investor bezogen auf sein Eigenkapital die doppelte Performance, muss dann aber noch den Kredit von 1 € zurückführen. So stellt sich zum Beispiel bei der besten Aktie ein TVPI von 4,2 ein (= 2 x 2,6 abzüglich 1 für Tilgung). Das Gesamtergebnis des beta-transformierten Portfolios ist eine Performance von 29 % (Mittelwert TVPI von 1,29).

Die Beta-Transformation hat eine Outperformance von 20 % im Vergleich zum gewöhnlichen Investor erzeugt. Zudem hat sie 11 % mehr erwirtschaftet, als die 18 % (2 x 9 %), die man erwarten würde, wenn man das orange Portfolio mit 9 % Rendite zwei Mal gehalten hätte (Future).

Wir freuen uns über Ihr Feedback!

Haben Sie Anregungen oder möchten Sie mehr erfahren?

Kontaktieren Sie uns gerne:

Matthias van Randenborgh

+49 (89) 541 960 351 / +49 (175) 2906 433

matthias.randenborgh@nexdos-capital.com

Dr. Steffen Möllenhoff

+49 (172) 868 9901

steffen.moellenhoff@nexdos-capital.com