Die Fallstricke der empirischen Kapitalmarktforschung

"Insider Trades", also Aktienkäufe und -verkäufe durch das Management des eigenen Unternehmens, zählen in der empirischen Kapitalmarktforschung neben der Veröffentlichung von Quartals- und Jahresergebnissen oder M&A-Ereignissen zu den wohl wichtigsten Kapitalmarktveröffentlichungen. In unzähligen Forschungsarbeiten wurden die Werteffekte der Veröffentlichung (auch Ankündigungseffekte genannt) von Insidertransaktionen dokumentiert und untersucht. Im Durchschnitt findet die wissenschaftliche Literatur signifikante Ankündigungseffekte von +1% bis +2,3% über der Benchmark (abnormal return).

Die Anzahl derartiger Veröffentlichungen, hier exemplarisch für das laufende Jahr 2024 am US-Kapitalmarkt, lässt dieses Thema noch relevanter erscheinen (Stand: 4. Dezember 2024):

- Form 4 (Insidergeschäfte): 142.783

- Form 8-K (Ad-hoc-Mitteilungen): 51.182 51.182

- Form 10-Q (Quartalsberichte): 11.932

- Form 10-K (Jahresberichte): 6.252

Diese einfache Betrachtung legt nahe, dass Anleger durch systematische Informationsverarbeitung eine einfache Handelsstrategie umsetzen können, die hohe Renditen auf das eingesetzte Kapital erwarten lässt. Weit gefehlt...

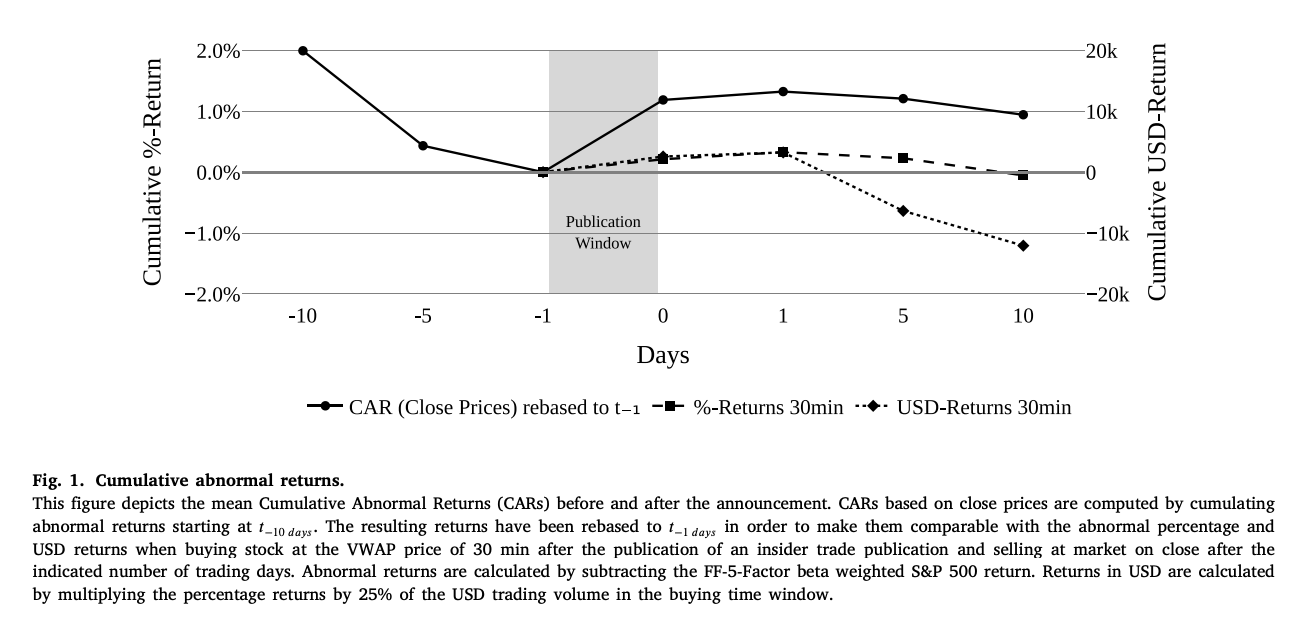

Unsere Untersuchung zeigt, dass abnormale Ankündigungsrenditen insbesondere bei sehr kleinen und illiquiden Aktien auftreten bzw. dass solche Effekte über Nacht eingepreist werden, ohne dass Investoren signifikant an der positiven Kursentwicklung partizipieren können. Die Höhe der abnormalen Renditen ist dabei stark negativ mit der Liquidität der einzelnen Aktie korreliert.

Wir zeigen in dieser Studie auch, dass es einen signifikanten Unterschied zwischen der prozentualen Rendite und der USD-Rendite gibt. Die prozentuale Rendite kann per Definition die Liquidität nicht berücksichtigen, wird aber in wissenschaftlichen Studien immer wieder zur Beurteilung der Qualität der Ergebnisse herangezogen. Unsere Definition der USD-Rendite hingegen berücksichtigt die Liquidität einer Position und ist damit die für Investoren relevante Größe.

In der Konsequenz führt die Betrachtung der USD-Rendite dazu, dass eine Handelsstrategie, die auf "Insider-Trades" basiert, sogar negative Renditen erwarten lässt.

Abstract zum Papier

Wir testen eine Handelsstrategie auf der Grundlage von SEC- Form 4-Insiderhandelsanmeldungen in der Zeit nach dem Sarbanes-Oxley Act. Anhand von Intraday-Daten analysieren wir, ob eine prompte Reaktion auf die Ankündigung zu abnormalen Renditen führen würde. Wir finden positive, aber niedrigere abnormale prozentuale Renditen als in früheren Studien für kurze Halteperioden, aber sie verschwinden und werden sogar negativ, wenn der handelbare Dollarbetrag für jedes Handelssignal auf eine angemessene Größe begrenzt wird. Darüber hinaus stellen wir fest, dass die Renditen in unserem Setup negativ mit der Aktienliquidität korreliert sind, was eine potenziell profitable und skalierbare Handelsstrategie nahezu ausschließt, selbst wenn man die Transaktionskosten nicht berücksichtigt.

Zum Download

Wir freuen uns über Ihr Feedback!

Haben Sie Anregungen oder möchten Sie mehr erfahren?

Kontaktieren Sie uns gerne:

Dr. Steffen Möllenhoff

+49 (172) 868 9901

steffen.moellenhoff@nexdos-capital.com